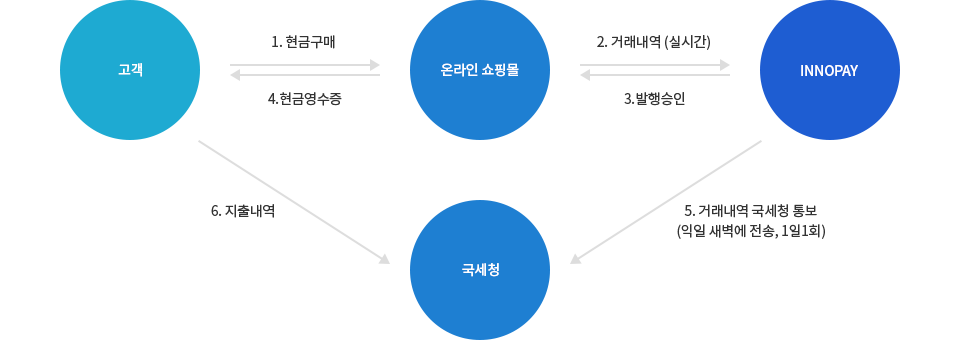

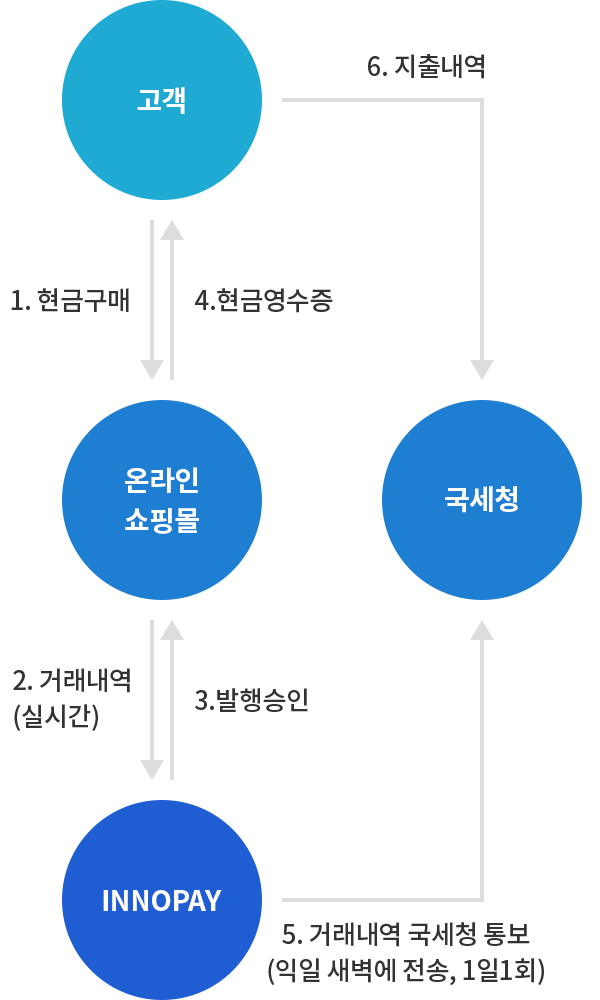

현금영수증 서비스

현금영수증 서비스

현금영수증 서비스 안내

현금영수증 서비스 는 구매자가 현금으로 결제시 현금영수증 발급장치로 현금 영수증을 발급하고 결제내역은 국세청에 통보 되는 제도입니다. 이노페이 가맹점은 무료로 서비스 이용가능 합니다. 현금영수증가맹점 가입 의무화 대상자는 가입요건에 해당되는 날로부터 3개월 이내에 가맹점으로 가입해야 합니다. (미가입시 수입금액의 0.5% 가산세가 부과됨)

-

-

현금영수증 발급방법

- 건당 1원 이상의 현금결제시 발급된다.

- 현금영수증을 발급 받기 위하여 소비자는 현금과 함께 현재 보유하고 있는 카드를 그대로 사용할 수 있다. 단, 카드번호의 중복을 방지하기 위하여 “카드번호가 13개 이상 19개 이하의 숫자”로 구성된 카드로 제한했다.

- 동글이(휴대전화 단말기)에 휴대전화 쏘기를 통해 현금영수증을 발급할 수 있다.

- “휴대전화번호”, “주민등록번호“, “사업자등록번호”를 알려주면 가맹점은 수동으로 단말기에 입력하여 현금영수증을 발급할 수 있다.

- 따로 신청하지 않아도 자진발급제도를 통해 자동으로 발급된다. 하지만 개인 사용금액에 누적되지 않지만, 나중에 홈페이지에 승인번호를 등록하여 개인 명의로 발급할 수 있다.

현금영수증 의무발행업종

혜택

- 소비자

근로소득자 및 부양가족(배우자/청소년): 근로소득자이거나 근로소득자의 부양가족인 경우에는 총급여액의 20%를 초과하는 현금영수증 사용금액의 20%를 연말정산시 300만원 한도내에서 소득공제 받을 수 있다.

- 법인 및 개인사업자

- 사업자는 필요경비로 인정 받을 수 있다.

- 접대비인정을 받는 증빙으로 사용할 수 있다.

-

-

-

부가가치세액 공제

- 가맹점이 개인사업자인 경우에만 적용되며 법인사업자에게는 적용되지 않습니다.

- 음식,숙박업 사업자 중 연 매출액 4,800만원 이하인 간이과세자는 현금영수증 발급 금액의 2.6%를 공제 받을 수 있습니다.

-

가맹점에서 현금영수증을 발급한 경우 발급금액의 100분의 1.3에 해당하는 금액을

연간 700만원 한도 내에서 부가가치세액을 공제 받을 수 있습니다.